Impact Investing für Stiftungen

Kapitalanlage mit Wirkung und Rendite

Ein Fachbeitrag von Henning Landsiedel und Carina Grabs (Kontora)

Stiftungs-News März 2024 – Newsletter abonnieren

Geldanlage von Stiftungen – ein moralisches Dilemma?

Im Mittelpunkt jeder Stiftung steht die positive Wirkung ihres Stiftungszwecks und so ist der langfristige Erhalt des Stiftungsvermögens elementar, um gesellschaftliche oder ökologische Projekte dauerhaft unterstützen zu können. Doch viele Stiftungen stehen vor großen Herausforderungen. Zum einen erweisen sich in Zeiten hoher Inflation und negativer Realrenditen klassische Stiftungsportfolien häufig als wenig krisenresistent. Zum anderen werden sich immer mehr Stifter bewusst, dass ihre Investitionsentscheidungen nicht nur eine finanzielle, sondern auch eine gesellschaftliche Wirkung erzielen. So möchte keine Stiftung, die sich für Kinderrechte einsetzt, am Kapitalmarkt in Unternehmen investiert sein, in deren Produktionskette Kinderarbeit verankert ist. Doch gibt es für Stiftungen einen Weg, dieses Dilemma zu vermeiden?

Bereits in den 1920er Jahren haben Kirchen am Glauben orientierte Kriterien angewendet, um bestimmte Anlagen (z.B. Tabak und Alkohol) aus ihren Portfolios herauszunehmen. Dennoch blieb das Anlegen von Geldern nach sozial verantwortlichen und nachhaltigen Kriterien lange Zeit ein Nischenprodukt, bis sich dies in den letzten Jahren rasant wandelte. Heute sind Konzepte wie ESG und Impact Investing in aller Munde. Doch wofür stehen diese Begriffe eigentlich? Lässt sich mit nachhaltigen Geldanlagen wirklich die Welt retten? Und stellen hohe Renditeerwartungen und wirkungsorientiertes Investieren einen Widerspruch dar?

Impact Investing: Die ideale Brücke zwischen traditioneller Kapitalanlage und wirkungsorientierten Spenden

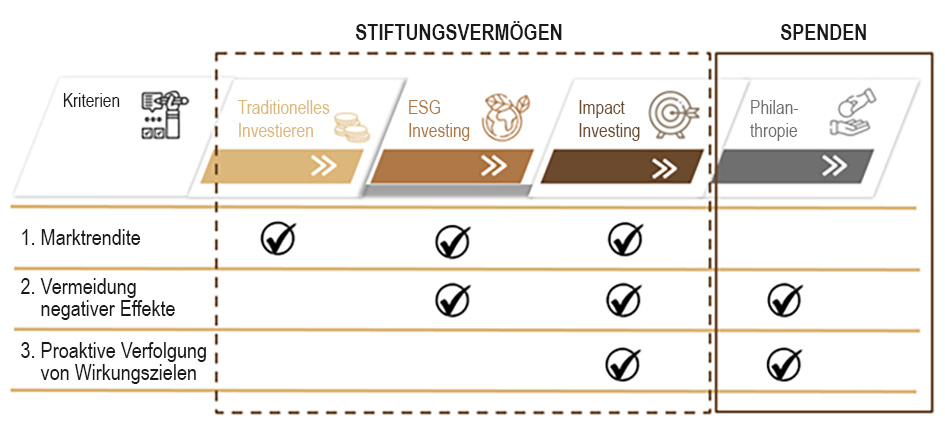

Viele Investoren verfolgen bereits heute eine Anlagestrategie, bei der sie neben der Rendite- und Risikoerwartung auch Umweltaspekte und Sozial- und Unternehmensführungsstandards (sogenannte ESG-Kriterien: Environment, Social & Governance) systematisch in die Investitionsentscheidung integrieren. Ergänzt wird dieser Ansatz häufig durch Ausschluss- oder Einschlusskriterien, die das Anlageuniversum anhand von individuell festgelegten Richtlinien eingrenzen.

Diese Anlagestrategie verfolgen auch viele ESG-Fonds. Betrachtet man deren Top-Ten-Holdings, stößt man bei diesen Fonds häufig auf Großunternehmen wie zum Beispiel Microsoft. Ein Technologiekonzern ist nicht das erste Geschäftsmodell, dass einem beim Thema Nachhaltigkeit in den Sinn kommt. Wichtig zu verstehen ist, dass es sich hier nicht per se um ökologische Geschäftsmodelle handelt oder solche, die zur Transformation der Wirtschaft beitragen. Viel mehr wird sich bei der ESG-Betrachtung mit der Art und Weise auseinandergesetzt, wie Unternehmen wirtschaften. Darunter fallen auch Aspekte wie Arbeitsrechte, Chancengleichheit, Bekämpfung von Korruption oder Vorstandsvergütungen.

Indem nur die Unternehmen mit Kapital versorgt werden, die auch Mindestanforderungen in den genannten Bereichen erfüllen, können Investoren Druck auf Unternehmen ausüben und indirekt Einfluss nehmen. Wer nachhaltig oder ethisch investieren will, hat mit diesem ESG-Ansatz einen ersten groben Filter über sein Anlageuniversum gelegt, sozusagen die „Pflicht“ erfüllt.

Das Impact Investing geht noch einen Schritt weiter, denn neben der Berücksichtigung von ESG-Faktoren tätigt diese Anlagestrategie gezielt Investitionen, die neben einer finanziellen Rendite auch eine messbare positive Wirkung (Impact) erzielen. Man könnte hier von der „Kür“ des nachhaltigen Investierens sprechen. Das Impact Investing schließt somit die Lücke zwischen der traditionellen Kapitalanlage, die ausschließlich auf finanzielle Rendite abzielt und der Spende, die vor allem eine positive gesellschaftliche Wirkung fokussiert.

Doch sind Impact Investments nicht zu riskant für Stiftungen, die stets auf die Erwirtschaftung stabiler Erträge angewiesen sind? Impact Investments sind schon lange nicht mehr gleichzusetzen mit hochrisikoreichen und wenig rentablen Direktinvestitionen in Afrika, sondern heutzutage mit marktkonformen Renditen in fast allen Anlageklassen über den Globus verteilt möglich.

Beispiele für Impact Investments

- Investitionen in den sozialen Wohnungsbau in Deutschland

- Infrastrukturfonds, die weltweit Investitionen im Bereich der Energiewende tätigen

- Mikrofinanzfonds, die z.B. Kleinstkredite an Menschen in Indien vergeben, die vom herkömmlichen Kreditgeschäft ausgeschlossen sind

- Investitionen in innovative Start-Ups, zum Beispiel ein kleines Unternehmen, das aus Agrarreststoffen eine umweltverträgliche Alternative zu Plastik entwickelt hat. Anders als bei der Investition in Microsoft, handelt es sich hierbei um ein Geschäftsmodell, das wirklich zur Transformation der Wirtschaft beiträgt. Da diese Unternehmen häufig noch zu klein sind, um an der Börse gehandelt zu werden, können sie für Stiftungen und andere Anleger meist nur über Impact Investments und am privaten Kapitalmarkt verfügbare Venture Capital Fonds investierbar gemacht werden.

Wie erhält eine Stiftung Zugang zu wirkungsorientierten Portfolien, ohne selbst Finanzexperte werden zu müssen?

Während Stiftungsakteure in Zeiten steigender Zinsen, einer hohen Inflation, volatilen Kapitalmärkten und geopolitische Risiken ohnehin vor einer großen Herausforderung bei der Anlage des Stiftungskapitals stehen, scheint der zusätzliche Anspruch eines wirkungsorientierten Portfolios kaum in der Praxis umsetzbar zu sein. Doch inzwischen hat der Gesetzgeber Maßnahmen getroffen, um Stiftungen mit ganz unterschiedlichen Anforderungsprofilen das nachhaltige Investieren zu ermöglichen.

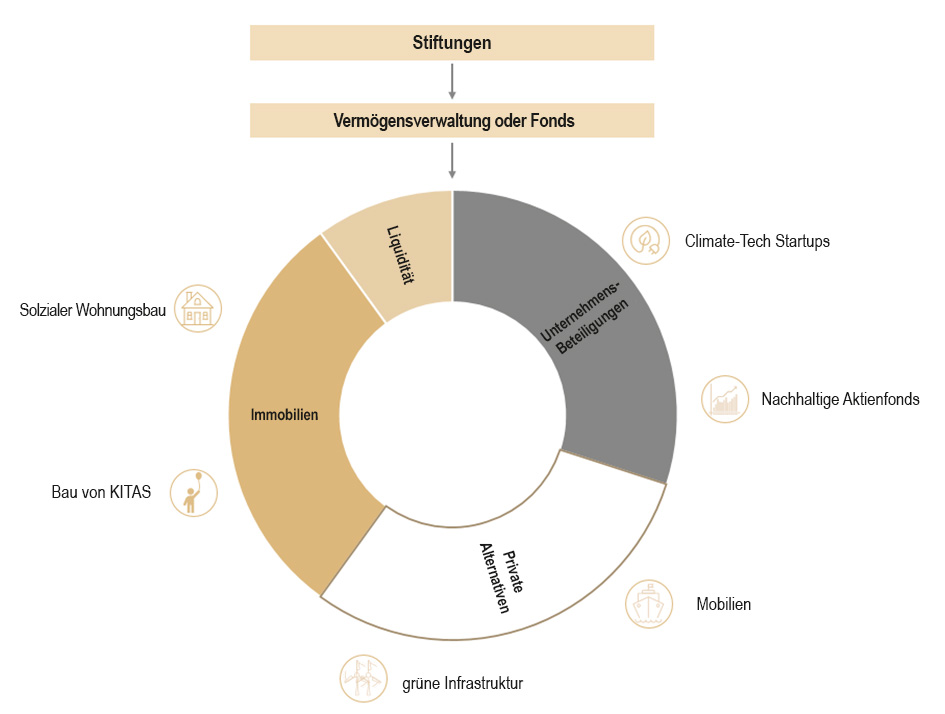

Eine dieser Maßnahmen ermöglicht deutschen Kapitalverwaltungsgesellschaften die Strukturierung von Fonds als Sondervermögen. Diese Fonds eignen sich für kleinere Stiftungen, die eine ähnliche Anlagephilosophie verfolgen und gleiche steuerliche und rechtliche Anforderungen haben. Sie können gemeinsam ein Portfolio aufbauen, indem sie über die skizzierte Fondslösung ihre Investitionssummen bündeln und so Zugriff auf Investments erhalten, die aufgrund von Zugangsbeschränkungen und hohen Mindestzeichnungssummen sonst nur institutionellen Anlegern vorbehalten sind.

Für große Stiftungen, die dagegen nach einer individuell zugeschnittenen Lösung suchen und deren Investitionsvolumen im zweistelligen Millionenbereich liegen, eignet sich dagegen eine alternative Investment-Infrastruktur. In diesem Fall kann eine Kapitalverwaltungsgesellschaft über ein Sondervermögen einen bestimmten Teil des Stiftungsvermögens verwalten. Hierbei kann die Stiftung nicht nur eine individuelle Soll-Allokation durch das Sondervermögen umsetzen lassen, sondern auch Nachhaltigkeitsrichtlinien festlegen. Auch die Mitbestimmung bei Investitionsentscheidungen lässt sich bedarfsgerecht regeln. So besteht die Möglichkeit, Suchaufträge komplett an die Kapitalverwaltungsgesellschaft abzugeben, die dann wie eine Vermögensverwaltung agiert. Ebenso ist es möglich, dass ein Anlageausschuss durch die Stiftung besetzt wird, der Investmentopportunitäten vorschlägt.

Egal welche Lösung eine Stiftung wählt, beide Alternativen bieten die Möglichkeit ein wirkungsorientiertes Portfolio aufzubauen, dass sowohl liquide als auch illiquide Investments enthält. Der liquide Portfolioanteil (z.B. Aktienfonds) sichert Stiftungen Flexibilität und Stabilität, während der illiquide, meist über den privaten Kapitalmarkt investierte Portfolioanteil für hohe Zielrenditen sorgt und sich gleichzeitig besonders gut für die Umsetzung von Impact Investments eignet. Ein individuell zugeschnittener Mix aus unterschiedlichen Assetklassen und Strategien sorgt dafür, dass auch Stiftungen, die auf regelmäßige Ausschüttungen angewiesen sind, dies beispielsweise durch Dividenden, Zinseinkünften von Darlehen oder regelmäßigen Mieteinnahmen realisieren können.

Zusammenfassend ermöglicht das Sondervermögen somit den Aufbau eines besonders komplexen und diversifizierten Portfolios, doch bei der Stiftung selbst liegt lediglich ein Wertpapier im Depot. Da sämtliche administrative Themen von einem gläsernen Reporting bis hin zu allen steuerlichen Aspekten der Zielinvestments im Verantwortungsbereich der Kapitalverwaltungsgesellschaft liegen, können Stiftungen sich auf ihre eigentlichen Stiftungszweck konzentrieren, ohne viel Aufwand mit einer wirkungsorientierten Kapitalanlage zu haben oder Expertise in diesem Bereich aufbauen zu müssen.

Fazit

Heute steht das Erwirtschaften finanzieller Renditen und das Anstoßen positiver Veränderungen nicht mehr in Widerspruch zueinander. Stiftungen können ihre Anlagestrategie bewusst steuern, indem sie ESG-Kriterien anwenden, bestimmte Investitionen komplett vermeiden und ihr Portfolio Stück für Stück mit Impact Investments wirkungsorientiert ausrichten. Nachhaltige Investitionen bieten nicht nur die Möglichkeit, von Megatrends zu profitieren und eine Transformation voranzutreiben, sondern auch die Gesamtwirkung einer Stiftung zu erhöhen, die sich dann nicht nur aus der Wirkung ihrer Förderprojekte, sondern auch aus der Wirkung ihrer Kapitalanlage zusammensetzt.

Während es vor 5-10 Jahren noch schwierig war, individuell passende Lösungen für nachhaltige Anlagestrategien zu erstellen, hat sich die nachhaltige Finanzbranche inzwischen von der Nische zum Mainstream weiterentwickelt. Hürden wie Zugangsbeschränkungen für bestimmte Anlegergruppen oder hohe Mindestzeichnungssummen bei einzelnen Investments, können Stiftungen heute durch individuell konzipierte Fondslösungen oder Vermögensverwaltungen überwinden. Voraussetzung ist ein professioneller Partner, der nicht nur eine hohe Kompetenz bei der Strukturierung solcher Produkte, sondern auch der Auswahl und Prüfung passender Zielinvestments bietet.

Um den drängendsten globalen Herausforderungen in den nächsten Jahren begegnen zu können, wird es auf private Investitionen ankommen, denn nur durch öffentliche Mittel, kann die Transformation nicht gestemmt werden. Deutschland ist nach Schätzungen des Bundesverband Deutscher Stiftungen eines der stiftungsreichsten Länder Europas mit weit mehr als 110 Milliarden Euro Stiftungskapital [1]. Stiftungen steht also ein mächtiges Werkzeug zur Verfügung, mit dem sich weit mehr erreichen lässt als mit Philanthropie allein. Es lohnt sich also für Stiftungen in die nachhaltige Kapitalanlage einzusteigen.

1. https://www.stiftungen.org/fileadmin/stiftungen_org/Presse/Faktenblaetter/Faktenblatt-Stiftungen-in-Deutschland.pdf

Foto: vxnaghiyev, stock.adobe.com

Autoren dieses Fachbeitrags

Henning Landsiedel und Carina Grabs gehören zu den Finanzexpert:innen von Kontora. Das inhabergeführte Kontora Family Office wurde 2006 gegründet. Es bietet Honorarberatung und Family-Office-Dienstleistungen an und beschäftigt 70 Mitarbeiter.

Henning Landsiedel

Geschäftsführer Portfoliomanagement

Kontora Family Office

Carina Grabs

Head of Impact Investing

Kontora Family Office

Viel mehr lesen

Praxistipps und Fachbeiträge rund ums Stiften, Spenden und Fördern – für alle, die sich gemeinnützig engagieren.